재계 M&A '스몰딜' 전성시대..'한달에 한번꼴'

입력 : 2011.07.17 16:10

재계에서 소규모 M&A(스몰딜)가 전성시대를 맞고 있다. 대기업들이 태양광, LED 등 새로운 성장동력을 확보하거나 기존 사업을 강화하기 위해 특정 분야에서 기술력을 가진 국내외 중소기업을 인수하는 수백억원 규모의 스몰딜이 재계의 트렌드로 자리잡아가고 있다.

이같은 현상은 수조원대의 대형 M&A에 수반되는 재무적인 리스크를 피할 수 있고 M&A 성공의 열쇠인 인수후 통합(PMIㆍPost-Merger Integration) 작업이 손쉽다는 장점 등에 따른 것이다. 또 한 두 개 특정 분야에서 세계적인 기술력을 가진 유망 중소 및 벤처기업들이 적지 않아 기술력 확보 측면에서도 강점을 갖고 있다는 것도 한 몫하고 있다.

◆ 재계 스몰딜 `한달에 한번 이상꼴`..삼성 동부 등 활발

17일 조선비즈가 삼성 SK LG 롯데 현대중공업 한진 한화 두산 동부 등 대기업그룹의 지난해부터 올해까지 M&A 현황을 조사한 결과, 스몰딜 일색이었고 그 숫자는 총 21개에 달한 것으로 나타났다. 재계에서 한달에 한번 이상의 스몰딜이 이뤄진 셈이다.

스몰딜에 가장 적극적인 그룹은 삼성과 동부다.

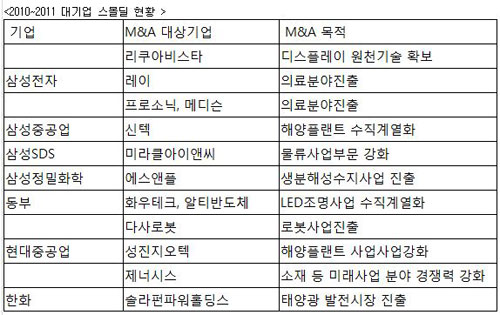

삼성그룹은 각 계열사별로 기존 사업 및 미래 신사업 분야에서 원천기술을 갖춘 소규모 회사 찾기에 열중하고 있다. 이를 위해 각 계열사별로 별도 팀을 구성해 국내외 업체를 물색하고 있다.

삼성전자는 지난 1월 디스플레이 연구개발(R&D) 전문회사인 네덜란드 리쿠아비스타 지분 100% 전량을 사들였다. 차기 디스플레이 원천기술을 확보하기 위해서였다. 지난해 4월에는 신수종사업으로 정한 의료분야 진출을 위해 치과용 및 산업용 엑스레이 장비업체 레이의 지분 68%를 인수했다. 인수 이후 추가 출자까지 총 100억원 가량이 투입된 레이는 직원이 50명에 불과한 중소기업이다.

지난해 12월에는 메디슨 지분 43.5%와 협력회사인 프로소닉 지분 100%를 3000억원에 인수했다. 지난해 150조원 이상의 매출을 올린 삼성전자에게 3000억원을 들인 M&A는 스몰딜이나 다름 없다.

삼성중공업은 최근 산업용 보일러 설비 전문회사인 신텍(지분 27%)을 415억원에 사들였다. 신텍 인수를 통해 해양플랜트에 필요한 선박용 보일러와 폐열회수 보일러 제작분야의 수직 계열화를 완성할 계획이다. 물류사업을 신성장사업으로 정한 삼성SDS의 경우 지난 3월 통합생산관리시스템(MES) 업계 1위 업체인 미라콤아이앤씨의 지분 82.7%를 매입, MES 솔루션과 해당 전문 인력을 단숨에 확보했다. 삼성정밀화학도 지난 1월 생분해성 수지사업 진출을 위해 바이오 플라스틱 회사인 에스앤폴을 145억원에 인수했다.

동부한농, 동부화재, 동부제철 등의 주력기업을 거느린 동부그룹은 에너지 분야를 차세대 성장분야로 설정하고 최근 몇년간 5개의 중소기업을 인수했다. 5건 다 합해도 1000억원을 넘어서지 않는 전형적인 스몰딜에 해당된다.

특히 동부그룹은 LED 칩을 생산하는 동부하이텍을 중심으로 LED 칩 모듈(알티반도체), LED 조명 완제품(화우테크)까지 수직 계열화하는데 성공했다. 지난 3월 화우테크(158억원)에 이어 7월에는 알티반도체(자산 부채 인수방식 20억원)를 사들였다. 최근에는 태양광 잉곳 및 웨이퍼를 생산하는 네오세미테크도 사실상 인수하고 발표만을 남겨둔 것으로 알려지고 있다.

동부그룹은 로봇사업 진출에도 적극적이다. 작년 7월 동부정밀화학은 로봇 회사인 다사로봇을 인수한 뒤 동부로봇으로 이름을 바꿨다. 지난 4월에는 농자재 계열사인 동부한농이 세계 3대 천적 곤충 재배기업인 세실을 사들여 동부세실로 사명을 변경했다.

현대중공업도 올해 1월 풍력 단조 업체인 평산의 자회사 독일의 야케(Jake)를 부채 인수 조건으로 단돈 1유로에 매입했다. 포스코는 지난해 4월 초대형 고중량의 석유화학 정제 플랜트 및 발전담수 모듈과 조선해양플랜트 제작전문기업인 성진지오텍 지분을 인수, 최대주주로 올라섰다. 지난해 12월에는 소재 등 미래사업 분야의 경쟁력 확보 차원에서 일본 폐열 발전회사인 제너시스의 지분 51%를 83억원에 사들였다.

두산그룹은 과거와 같이 초대형 기업을 사는 ‘빅딜’ 보다는 원천기술과 현지시장을 확보한 로컬기업을 대상으로 한 ‘스몰딜’에 집중하고 있다. 첫 물꼬는 두산중공업이 텄다. 두산중공업은 인도 진출을 위해 지난 2월 오스트리아 AE&E 그룹 채권단과 AE&E 첸나이웍스(AE&E Chennai Works)를 2050만 유로(약 300억원)에 인수했다. 첸나이웍스는 발전설비인 보일러제조를 주력으로 하고 있다.

신수종사업으로 태양광에 초점을 맞춘 한화그룹은 지난해 4월 태양광 발전모듈 세계 4위업체인 솔라펀파워홀딩스를 4300억원에 인수하고 한화솔라원으로 회사명을 바꿨다. 한화는 앞으로도 태양광 발전 분야의 유망 업체를 M&A하거나 지분을 투자하는 방안을 적극 추진한다는 방침이다.

LS그룹은 지난해 10월 스위스에 본사를 둔 지능형빌딩시스템(IBS) 전문업체의 한국법인을 인수했고 앞서 9월에는 중국 전력선 전문업체를 200억원에 사들였다. 한솔그룹은 지난 6월 모바일 USIM칩 분야의 사업 강화를 위해 솔라시아 33.78%를 인수했다.

위 도표가 좀 이상하죠 포스코에서 성진지오텍을 이미 인수했는데....LG에서 인수한 것은 포함도 안했고...보시는분들께서는 참고해주세요 기자가 잘못 기록을 한 듯 싶습니다

◆ ‘승자의 저주’ 없는 스몰딜 매력에 빠져..PMI와 기술력 확보도 유리

재계의 트렌드로 자리잡은 스몰딜의 가장 큰 장점은 자금부담이 적다는 것이다. 최근 대기업이 성공한 스몰딜의 경우 인수자금이 몇백억원 수준이다. 가장 큰 기업도 몇천억 수준이다. 조 단위를 훌쩍 뛰어넘으며 시장의 관심을 끌었던 대우건설, 현대건설, 대한통운 M&A에 비하면 자금부담이 사실상 없다.

물론 매물로 나온 대기업이 가진 축적된 기술과 역사는 인수자 측면에서 볼 때 무척 매력적이다. 하지만 조 단위의 천문학적인 비용은 M&A에 성공한 뒤 인수 기업에게 큰 부담이 되는 경우가 허다했다. 금호아시아나그룹이 대우건설을 무리한 조건으로 인수해 그룹 전체가 워크아웃(기업개선작업) 등 채권단 관리를 받게 된 것이 대표적인 사례다. 스몰딜은 이러한 ‘승자의 저주’에서 자유로울 수 있다.

특정 분야에서 세계적인 기술력을 갖춘 중소기업이 적지 않다는 것도 스몰딜 활성화의 배경중 하나다. 특히 IT 등 특화된 한 두 가지 분야에서 오히려 대기업을 능가하는 기술력을 가진 중소벤처기업들을 찾는 일은 어렵지 않다.

M&A 성공 이후 조직통합을 통한 가치 창출도 스몰딜이 훨씬 유리하다는 평가다. M&A가 최종적으로 성공했다는 평가를 받기 위해선 인수후 통합(PMI) 작업이 제대로 이뤄져야 한다. 조직이나 인사분야의 전문가들은 “PMI에 실패한 M&A는 사실상 실패한 M&A로 보는 것이 정확하다”고 입을 모은다.

대기업의 경우 오랜 역사와 많은 조직원을 거느리며 고유한 문화를 형성하고 있어 PMI과정에서 갈등과 마찰이 빚어지는 경우가 대부분이지만 중소형 기업의 경우 상대적으로 역사도 짧고 조직의 인원도 많지 않아 M&A 이후에 새 조직문화에 적응하고 시너지를 창출하기가 대기업보다 용이하다는 것이다.

증권업계 한 M&A 전문가는 “중소기업을 헐값에 인수하려고 시도하는 대기업이 있어 구설수에 오르기도 하지만 우수한 중소기업을 인수할 경우 적은 자본으로 짧은 시간에 기술을 확보하는 것은 물론이고 조직통합도 용이하다”고 말했다.

이같은 현상은 수조원대의 대형 M&A에 수반되는 재무적인 리스크를 피할 수 있고 M&A 성공의 열쇠인 인수후 통합(PMIㆍPost-Merger Integration) 작업이 손쉽다는 장점 등에 따른 것이다. 또 한 두 개 특정 분야에서 세계적인 기술력을 가진 유망 중소 및 벤처기업들이 적지 않아 기술력 확보 측면에서도 강점을 갖고 있다는 것도 한 몫하고 있다.

◆ 재계 스몰딜 `한달에 한번 이상꼴`..삼성 동부 등 활발

17일 조선비즈가 삼성 SK LG 롯데 현대중공업 한진 한화 두산 동부 등 대기업그룹의 지난해부터 올해까지 M&A 현황을 조사한 결과, 스몰딜 일색이었고 그 숫자는 총 21개에 달한 것으로 나타났다. 재계에서 한달에 한번 이상의 스몰딜이 이뤄진 셈이다.

스몰딜에 가장 적극적인 그룹은 삼성과 동부다.

삼성그룹은 각 계열사별로 기존 사업 및 미래 신사업 분야에서 원천기술을 갖춘 소규모 회사 찾기에 열중하고 있다. 이를 위해 각 계열사별로 별도 팀을 구성해 국내외 업체를 물색하고 있다.

삼성전자는 지난 1월 디스플레이 연구개발(R&D) 전문회사인 네덜란드 리쿠아비스타 지분 100% 전량을 사들였다. 차기 디스플레이 원천기술을 확보하기 위해서였다. 지난해 4월에는 신수종사업으로 정한 의료분야 진출을 위해 치과용 및 산업용 엑스레이 장비업체 레이의 지분 68%를 인수했다. 인수 이후 추가 출자까지 총 100억원 가량이 투입된 레이는 직원이 50명에 불과한 중소기업이다.

지난해 12월에는 메디슨 지분 43.5%와 협력회사인 프로소닉 지분 100%를 3000억원에 인수했다. 지난해 150조원 이상의 매출을 올린 삼성전자에게 3000억원을 들인 M&A는 스몰딜이나 다름 없다.

삼성중공업은 최근 산업용 보일러 설비 전문회사인 신텍(지분 27%)을 415억원에 사들였다. 신텍 인수를 통해 해양플랜트에 필요한 선박용 보일러와 폐열회수 보일러 제작분야의 수직 계열화를 완성할 계획이다. 물류사업을 신성장사업으로 정한 삼성SDS의 경우 지난 3월 통합생산관리시스템(MES) 업계 1위 업체인 미라콤아이앤씨의 지분 82.7%를 매입, MES 솔루션과 해당 전문 인력을 단숨에 확보했다. 삼성정밀화학도 지난 1월 생분해성 수지사업 진출을 위해 바이오 플라스틱 회사인 에스앤폴을 145억원에 인수했다.

동부한농, 동부화재, 동부제철 등의 주력기업을 거느린 동부그룹은 에너지 분야를 차세대 성장분야로 설정하고 최근 몇년간 5개의 중소기업을 인수했다. 5건 다 합해도 1000억원을 넘어서지 않는 전형적인 스몰딜에 해당된다.

특히 동부그룹은 LED 칩을 생산하는 동부하이텍을 중심으로 LED 칩 모듈(알티반도체), LED 조명 완제품(화우테크)까지 수직 계열화하는데 성공했다. 지난 3월 화우테크(158억원)에 이어 7월에는 알티반도체(자산 부채 인수방식 20억원)를 사들였다. 최근에는 태양광 잉곳 및 웨이퍼를 생산하는 네오세미테크도 사실상 인수하고 발표만을 남겨둔 것으로 알려지고 있다.

동부그룹은 로봇사업 진출에도 적극적이다. 작년 7월 동부정밀화학은 로봇 회사인 다사로봇을 인수한 뒤 동부로봇으로 이름을 바꿨다. 지난 4월에는 농자재 계열사인 동부한농이 세계 3대 천적 곤충 재배기업인 세실을 사들여 동부세실로 사명을 변경했다.

현대중공업도 올해 1월 풍력 단조 업체인 평산의 자회사 독일의 야케(Jake)를 부채 인수 조건으로 단돈 1유로에 매입했다. 포스코는 지난해 4월 초대형 고중량의 석유화학 정제 플랜트 및 발전담수 모듈과 조선해양플랜트 제작전문기업인 성진지오텍 지분을 인수, 최대주주로 올라섰다. 지난해 12월에는 소재 등 미래사업 분야의 경쟁력 확보 차원에서 일본 폐열 발전회사인 제너시스의 지분 51%를 83억원에 사들였다.

두산그룹은 과거와 같이 초대형 기업을 사는 ‘빅딜’ 보다는 원천기술과 현지시장을 확보한 로컬기업을 대상으로 한 ‘스몰딜’에 집중하고 있다. 첫 물꼬는 두산중공업이 텄다. 두산중공업은 인도 진출을 위해 지난 2월 오스트리아 AE&E 그룹 채권단과 AE&E 첸나이웍스(AE&E Chennai Works)를 2050만 유로(약 300억원)에 인수했다. 첸나이웍스는 발전설비인 보일러제조를 주력으로 하고 있다.

신수종사업으로 태양광에 초점을 맞춘 한화그룹은 지난해 4월 태양광 발전모듈 세계 4위업체인 솔라펀파워홀딩스를 4300억원에 인수하고 한화솔라원으로 회사명을 바꿨다. 한화는 앞으로도 태양광 발전 분야의 유망 업체를 M&A하거나 지분을 투자하는 방안을 적극 추진한다는 방침이다.

LS그룹은 지난해 10월 스위스에 본사를 둔 지능형빌딩시스템(IBS) 전문업체의 한국법인을 인수했고 앞서 9월에는 중국 전력선 전문업체를 200억원에 사들였다. 한솔그룹은 지난 6월 모바일 USIM칩 분야의 사업 강화를 위해 솔라시아 33.78%를 인수했다.

◆ ‘승자의 저주’ 없는 스몰딜 매력에 빠져..PMI와 기술력 확보도 유리

재계의 트렌드로 자리잡은 스몰딜의 가장 큰 장점은 자금부담이 적다는 것이다. 최근 대기업이 성공한 스몰딜의 경우 인수자금이 몇백억원 수준이다. 가장 큰 기업도 몇천억 수준이다. 조 단위를 훌쩍 뛰어넘으며 시장의 관심을 끌었던 대우건설, 현대건설, 대한통운 M&A에 비하면 자금부담이 사실상 없다.

물론 매물로 나온 대기업이 가진 축적된 기술과 역사는 인수자 측면에서 볼 때 무척 매력적이다. 하지만 조 단위의 천문학적인 비용은 M&A에 성공한 뒤 인수 기업에게 큰 부담이 되는 경우가 허다했다. 금호아시아나그룹이 대우건설을 무리한 조건으로 인수해 그룹 전체가 워크아웃(기업개선작업) 등 채권단 관리를 받게 된 것이 대표적인 사례다. 스몰딜은 이러한 ‘승자의 저주’에서 자유로울 수 있다.

특정 분야에서 세계적인 기술력을 갖춘 중소기업이 적지 않다는 것도 스몰딜 활성화의 배경중 하나다. 특히 IT 등 특화된 한 두 가지 분야에서 오히려 대기업을 능가하는 기술력을 가진 중소벤처기업들을 찾는 일은 어렵지 않다.

M&A 성공 이후 조직통합을 통한 가치 창출도 스몰딜이 훨씬 유리하다는 평가다. M&A가 최종적으로 성공했다는 평가를 받기 위해선 인수후 통합(PMI) 작업이 제대로 이뤄져야 한다. 조직이나 인사분야의 전문가들은 “PMI에 실패한 M&A는 사실상 실패한 M&A로 보는 것이 정확하다”고 입을 모은다.

대기업의 경우 오랜 역사와 많은 조직원을 거느리며 고유한 문화를 형성하고 있어 PMI과정에서 갈등과 마찰이 빚어지는 경우가 대부분이지만 중소형 기업의 경우 상대적으로 역사도 짧고 조직의 인원도 많지 않아 M&A 이후에 새 조직문화에 적응하고 시너지를 창출하기가 대기업보다 용이하다는 것이다.

증권업계 한 M&A 전문가는 “중소기업을 헐값에 인수하려고 시도하는 대기업이 있어 구설수에 오르기도 하지만 우수한 중소기업을 인수할 경우 적은 자본으로 짧은 시간에 기술을 확보하는 것은 물론이고 조직통합도 용이하다”고 말했다.