2011 하반기 경제ㆍ산업 전망

자동차ㆍ기계 '화창'-조선ㆍ가전 '흐림'

|

고유가ㆍ원자재값 급등 성장세 둔화될 듯

고유가, 원자재값의 가파른 상승, 중동사태, 유럽 재정위기, 일본 대지진과 원전 사태 등 올해 상반기 세계 경제는 여러 악재 속에 고군분투하는 모습을 보였습니다. 우리나라는 이같은 여건 속에서도 수출을 중심으로 성장을 이어가며 선전하는 모습을 보였습니다만, 하반기 대외 변수 등에 따라 경기 불투명에 대한 우려가 높아가고 있습니다.

◇대내외 경제상황= 고유가와 원달러 환율 하락에도 우리나라는 올 상반기 수출이 20%대 이상의 높은 증가율을 보이며 경기 회복세를 지속하는 모습을 보이고 있습니다. 최근 수출호조는 자동차ㆍ철강ㆍ기계ㆍIT 등 주력산업의 경쟁력 강화, 신흥국의 고성장, 일본 대지진의 반사이익 등에 따른 것입니다. 다만 내수는 건설투자 부진이 이어지고 있으나 민간소비를 중심으로 완만한 회복세를 보이고 있습니다.

세계 경제는 최근 들어 유럽 재정위기, 미국의 경기부진 등 불안요인이 다시 불거지고 있으나, 하반기에도 기본적인 회복기조가 이어지면서 올해 전체로는 4%대 초반의 성장률을 보일 것이라고 산업연구원은 전망했습니다.

국제유가는 올 상반기 중동 정정불안으로 가파르게 상승했으나, 하반기에는 경기둔화 우려와 연초 급등에 따른 부담 등으로 보합세를 보일 것으로 예상했습니다. 환율은 경상수지 흑자지속, 달러 약세, 국내 금리 인상 등으로 하락 기조가 이어질 것으로 봤습니다.

◇올해 우리경제 전망= 산업연구원은 올해 우리나라 경제성장률(GDP 기준) 전망치를 당초 4.3%에서 4.5%로 수정했습니다. 이는 수출이 호조를 지속하면서 성장을 견인하고, 내수는 민간 소비를 중심으로 완만히 증가할 것이기 때문이라고 연구원측은 분석했습니다. 그러나 작년의 경제성장률 6.2%에 비해선 낮아질 것으로 봤습니다.

올 하반기 우리 경제에는 유럽 등 선진권 재정불안과 고유가가 가장 큰 불안 요인이 될 것이며, 국내적으론 금리 인상과 맞물린 가계부채 부담, 건설경기 부진 등이 위험요인으로 꼽혔습니다. 앞으로 우리 경제는 선진국 부채 재조정에 다른 저성장 기조, 고유가와 고원재가의 장기화 가능성 등에 따라 과거보다는 다소 낮은 성장세를 이어갈 것이라고 연구원은 내다봤습니다.

국내 민간소비는 소득과 고용여건 개선이 지속되면서 하반기에 3%대 중반의 증가세를 이어갈 것이나, 원자재 가격 상승에 따른 교역조건 악화, 높은 가계부채 부담 등으로 급호전은 기대하기 힘들 것으로 예측됐습니다. 국내 설비투자는 증가세가 꺾이고 건설투자는 연중 침체가 계속될 것으로 전망했고, 수출은 하반기에 증가세가 다소 주춤할 것으로 보이나 호조세가 이어지고 있는 데다 상반기의 높은 증가에 힘입어 연간 20% 안팎의 증가율을 기록할 것으로 예측했습니다. 올해 전체 수출 예상액은 5620억달러입니다.

또 수입은 국내경기 회복, 고유가ㆍ고원자재 가격에 따른 수입가격 상승, 환율 하락 등으로 수출보다 높은 25% 내외의 증가율을 보일 것으로 예상했습니다. 올해 전체 수입 예상액은 5299억달러입니다. 이에 따라 올해 무역흑자는 작년 412억달러보다는 다소 줄어든 320억달러 가량을 기록할 것으로 보입니다. 그러나 올해 우리나라 수출과 수입을 합한 무역규모는 1조919억달러로 사상 첫 1조달러를 돌파할 것으로 예상했습니다.

◇하반기 산업별 기상도= 자동차ㆍ조선ㆍ일반기계ㆍ철강ㆍ석유화학ㆍ섬유ㆍ가전ㆍ정보통신기기ㆍ디스플레이ㆍ반도체 등 우리나라 수출의 70% 이상을 차지하는 10대 주력산업 가운데 상반기 뚜렷한 호조세를 보인 자동차ㆍ기계ㆍ철강이 하반기에도 우리 산업을 견인할 것으로 예측됐습니다. 상대적으로 IT 부문은 예년에 비해 다소 저조할 것으로 예측했습니다.올 하반기 우리 경제에는 유럽 등 선진권 재정불안과 고유가가 가장 큰 불안 요인이 될 것이며, 국내적으론 금리 인상과 맞물린 가계부채 부담, 건설경기 부진 등이 위험요인으로 꼽혔습니다. 앞으로 우리 경제는 선진국 부채 재조정에 다른 저성장 기조, 고유가와 고원재가의 장기화 가능성 등에 따라 과거보다는 다소 낮은 성장세를 이어갈 것이라고 연구원은 내다봤습니다.

국내 민간소비는 소득과 고용여건 개선이 지속되면서 하반기에 3%대 중반의 증가세를 이어갈 것이나, 원자재 가격 상승에 따른 교역조건 악화, 높은 가계부채 부담 등으로 급호전은 기대하기 힘들 것으로 예측됐습니다. 국내 설비투자는 증가세가 꺾이고 건설투자는 연중 침체가 계속될 것으로 전망했고, 수출은 하반기에 증가세가 다소 주춤할 것으로 보이나 호조세가 이어지고 있는 데다 상반기의 높은 증가에 힘입어 연간 20% 안팎의 증가율을 기록할 것으로 예측했습니다. 올해 전체 수출 예상액은 5620억달러입니다.

또 수입은 국내경기 회복, 고유가ㆍ고원자재 가격에 따른 수입가격 상승, 환율 하락 등으로 수출보다 높은 25% 내외의 증가율을 보일 것으로 예상했습니다. 올해 전체 수입 예상액은 5299억달러입니다. 이에 따라 올해 무역흑자는 작년 412억달러보다는 다소 줄어든 320억달러 가량을 기록할 것으로 보입니다. 그러나 올해 우리나라 수출과 수입을 합한 무역규모는 1조919억달러로 사상 첫 1조달러를 돌파할 것으로 예상했습니다.

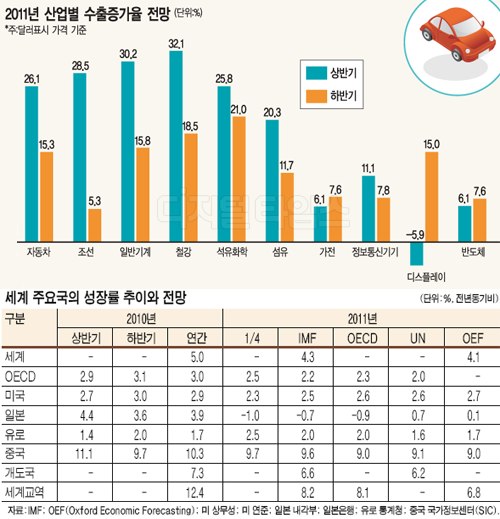

10대 주력 산업의 올 하반기 수출은 전년동기 대비 12.5% 증가한 2030억달러를 기록, 연간으로는 3984억달러를 기록해 전년 대비 15.6% 증가할 것으로 봤습니다. 산업별 하반기 수출은 석유화학(21%), 철강(18.5%), 일반기계(15.8%), 자동차(15.3%) 등 비IT 제조업이 높은 증가율을 보일 것으로 예상된 반면, 디스플레이(15%)를 제외한 정보통신기기(7.8%), 반도체(7.6%), 가전(7.6%) 등 IT부문은 한자리수 증가율에 그칠 것으로 예측됐습니다.

올 하반기 10대 주력산업의 무역흑자는 총 1148억달러로 자동차가 기여율 24%로 1등 공신 역할을 할 것으로 예상됐고, 이어 조선 20%, 디스플레이 14% 등의 기여율을 보일 것으로 전망했습니다. 산업연구원은 올해 우리나라 무역흑자 창출 업종이 과거 IT 위주에서 기계, 자동차, 소재 등으로 다양해져 수출 포트폴리오의 안정성이 엿보인다고 분석했습니다.

김승룡기자 srkim@

자료=산업연구원

[저작권자 ⓒ디지털타임스 무단 전재-재배포 금지]