|

| 추세적인

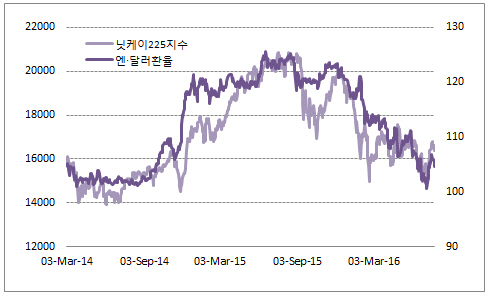

강세흐름을 이어오던 엔화가치가 이달들어 큰 폭의 하락세를 보였지만 최근 다시 강세로 돌아서고 있다. 일본증시는 엔화값이 약할 때 이에 연동해

상승해왔다. (마켓포인트 데이터 인용,

단위:엔/달러) | |

[이데일리 이정훈

기자] 간밤(현지시간 26일) 뉴욕증시가 혼조양상을 보였다. 26~27일 양일간 열리는 연방공개시장위원회(FOMC) 회의가 막을 올리면서

연방준비제도(Fed·연준)가 과연 어떤 결과물을 내놓을 것인지 시장참가자들도 불안해하는 모습이다. 사실 이번 회의에서 기준금리 인상을 점치는

쪽은 거의 없다. 다만 지난번 회의에서 만장일치 금리 동결을 이끌어냈던 브렉시트(영국의 유럽연합 탈퇴) 결정 이후 글로벌 금융시장이 급속도로

안정되고 있다는 점에서 9월 금리 인상 가능성을 높이는 매파적(=통화긴축 선호) 발언이 나오지 않을까 하는 게 가장 큰 두려움이다.

그러나 개인적으로는 9월 기준금리 인상 가능성을 여전히 25% 정도로 보고 있는 금융시장이 연준과 재닛 옐런 의장을 과소평가하고

있는 것으로 보고 있다. 이달말과 8월말에 발표되는 2분기 국내총생산(GDP) 성장률 속보치와 수정치는 2%대를 찍을 것으로 점쳐지고 있는데다

브렉시트 우려로 지난 회의에서 만장일치에 손을 들어준 연준내 매파들도 이번에는 강하게 목소리를 낼 명분이 있다. 특히 9월에 금리를 인상하지

못할 경우 11월 대통령 선거와 맞물려 연준으로서는 손발이 다 묶일 수 있는 상황에 처할 수 있고 이럴 경우 연준 신뢰성이 되돌릴 수 없을

만큼의 타격을 입을 수 있다는 점도 엄청난 부담이다. 다만 이번 회의 이후에는 별도의 기자회견이 없는 만큼 성명서상에서 어느 정도 스탠스 변화를

시사한 뒤 다음달 26일 열리는 잭슨홀미팅에서 옐런 의장이 직접 금리 인상 시그널을 강하게 던질 것으로 예상된다.

이달 들어 큰

폭으로 하락하다 최근 다시 강세로 돌아선 일본 엔화를 보면 오는 29일 열리는 일본은행(BOJ) 금융정책회의에서 추가적인 통화완화 조치를 내놓을

가능성도 시장으로부터 제대로된 평가를 받지 못하고 있는 듯하다. 아베 신조 총리의 강력한 부양책을 지원해야 하는 구로다 하루히코 BOJ 총재에게

추가 통화부양은 불가피한 선택이다. 지난주 주요 20개국(G20) 재무장관·중앙은행 총재회의에서 “필요하다면 추가적인 통화완화정책을 내놓겠다”고

천명했던 만큼 이번에는 양적완화 규모를 종전 80조엔에서 90조엔으로 늘리는 동시에 은행들의 초과 지급준비금(=은행들이 법정 지준을 넘겨

중앙은행에 추가로 맡기는 일종의 여윳돈)에 붙이는 금리도 -0.1%에서 -0.3%로 더 낮출 것으로 보인다.

이렇게 본다면

107엔 근방까지 갔다가 최근 다시 104엔대로 돌아온 엔화가치 강세는 두 나라 중앙은행의 통화정책을 제대로 반영하지 못하고 있는 결과라 할 수

있다. 만약 연준이 기준금리 인상을 차근차근 준비하는 쪽으로 가고 BOJ가 추가 부양 보따리를 푼다면 엔·달러환율은 머지 않아 다시 110엔

위로 올라설 가능성이 높다고 보고 있다. 이 경우 엔화 약세때마다 상승흐름을 보였던 일본 증시에도 도움이 될 수 있을 것으로 예상된다.

일단 단기적으로는 미 FOMC 이후 기준금리 인상 우려가 커질 수 있다는 점을 염두에 둔 신중한 행보가 필요해 보인다. 그러나

미국의 금리 인상과 그에 따른 달러화 강세는 그 만큼 미국 경제가 양호하다는 뜻이고 이는 신흥국 주가에도 긍정적인 영향을 준다는 점에서 증시

조정은 크지 않을 것으로 보인다. 엔화도 다시 약세로 방향을 잡고 일본 증시가 반등할 수 있는 만큼 우리 증시로서도 나쁘지 않은 환경이 조성될

수 있다. 다만 최근 시세를 주도해온 외국인 매수세가 서서히 둔화될 가능성은 염두에 둘 필요가 있겠다. |