[뉴스핌=백현지 기자] 최근 증권사 세무컨설팅센터에는 '대주주 양도소득세' 관련 문의가 폭주하고 있다.

내년부터 세법상의 '대주주' 기준이 대폭 넓어지며 예상치 못하게 대주주로 분류되는 투자자들은 주식 거래시 양도소득세 폭탄을 맞을 수 있게 돼서다.

11일 금융투자업계에 따르면 대주주가 되는 것을 피하기 위해서는 연말까지 초과 지분을 정리해야 한다.

11일 금융투자업계에 따르면 대주주가 되는 것을 피하기 위해서는 연말까지 초과 지분을 정리해야 한다.

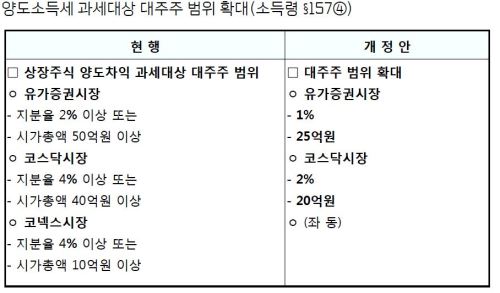

올해 세법개정안에 따라 자본소득과세의 실효성을 높이기 위해 코스피 종목은 지분율 1%이상 이거나 시가총액 25억원 이상 보유자, 코스닥은 2%, 20억원 이상 보유자를 대주주로 분류한다. 종전까지 유가증권 2%, 50억 이상과 코스닥 4%, 40억 이상인 기준이 절반으로 강화됐다.

지난 2013년까지만 해도 유가증권시장 기준으로 대주주 기준이 지분율 3%, 100억원 이상인 때와 비교했을 때에는 4분의 1수준까지 대주주 기준을 낮춘 셈이다.

한 증권사 PB는 "대주주 기준은 올해 연말까지 지분율이 초과하는 경우 내년 한 해 동안 대주주가 된다"며 "보유 기간에 관계없이 대주주에 해당돼 양도소득세를 내야하는 경우가 생길 수 있어 지분관리가 필요하다고 고객들에게 안내하고 있다"고 말했다.

이 PB는 "(관리 고객 중)대기업에 20년 이상 근속하면서 때마다 우리사주를 받아 지분을 늘려온데다 해당 종목의 기업 가치가 높아지면서 본인은 대주주라고 생각하지 않지만 세법상 대주주에 해당되는 고객도 있다"며 "대주주에 해당해 과세를 피하기 위해서 연말까지 일부 지분을 정리해야하지만 아직 해당 회사에 근속하고 있어 지분을 정리하는 것도 쉽지 않은 선택"이라고 덧붙였다.

더욱이 문제는 대주주에 해당하는 투자자가 본인이 대주주에 해당되는지도 모르게 대주주가 될 수 있다는 점이다.

대주주의 기준은 개인별 보유 종목에 대해서만이 아니라 특수관계인까지 전부 포함해 그룹으로 과세한다는 점을 유의해야 한다. 여기서 특수관계인이란 배우자와 혈족 4촌, 인척 6촌까지 해당된다.

예컨대 A라는 투자자 본인이 삼성전자 주식을 20억원어치 보유하고 있는데 조카가 같은 주식을 5억원 보유하고 있을 경우 A와 조카 모두 대주주로 분류돼 주식을 처분할 때 양도소득세를 내야 한다.

이 경우 삼성전자 주식을 매수할 때에는 관계없지만 매도시에는 세금신고를 필수적으로 해야 한다.

왕현정 현대증권 세무전문위원은 "대주주 기준이 2배 강화된다고 해서 대주주에 해당하는 사람이 2배 늘어나는 게 아니라 기하급수적으로 늘어난다"며 "대주주가 안 되려면 기준일인 올해 12월 31일까지 (해당종목)을 팔아야 한다"고 설명했다.

이어 "주가가 상승한 상태에서 매도하지 않으면 다음 사업연도 말에는 대주주가 될 수 있어 다음 사업연도 말 이내 매도를 하는 것이 절세전략"이라고 강조했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)